Que faut- il savoir sur l’assurance dépendance ?

- Vieillissement et perte d’autonomie : pourquoi anticiper ?

- Les différents niveaux de dépendance reconnus en France

- Assurance dépendance et maintien à domicile

- L’assurance dépendance face aux frais d’hébergement en EHPAD

- Garanties essentielles d’une assurance dépendance

- Exclusions fréquentes et limites des contrats

- Assurance dépendance et rôle des aidants familiaux

- Fiscalité et avantages d’un contrat dépendance

- Comparer et choisir son assurance dépendance

- Alternatives et compléments à l’assurance dépendance

La perte d’autonomie liée au vieillissement entraîne des frais considérables : soins, aménagements, aides à domicile ou hébergement en EHPAD. L’assurance dépendance apporte une réponse concrète grâce au versement d’une rente et à des services complémentaires. Elle protège le patrimoine, soulage les familles et soutient aussi les aidants. Comparer les garanties, anticiper la fiscalité et envisager des solutions complémentaires permet de sécuriser son avenir avec sérénité.

Vieillissement et perte d’autonomie : pourquoi anticiper ?

En France, l’allongement de l’espérance de vie entraîne une augmentation importante des situations de dépendance. La perte d’autonomie, qu’elle soit progressive ou soudaine, modifie radicalement la vie quotidienne des seniors. Anticiper cette éventualité permet d’éviter une charge financière lourde pour la famille. Les frais liés aux soins, à l’aménagement du logement et aux services d’aide représentent souvent des milliers d’euros par an. Prévoir une couverture adaptée est donc une sécurité indispensable pour protéger son patrimoine et préserver son entourage.

Anticiper signifie aussi choisir les bonnes solutions avant que la situation ne s’impose dans l’urgence. Une planification précoce favorise un accompagnement plus serein et une organisation financière claire. L’assurance dépendance s’inscrit dans cette logique de prévention. Elle apporte une réponse concrète aux besoins futurs et assure une stabilité budgétaire. Comprendre l’importance d’anticiper la dépendance, c’est se donner les moyens de vivre plus longtemps en sécurité et avec dignité.

Les différents niveaux de dépendance reconnus en France

En France, la perte d’autonomie est évaluée grâce à une grille spécifique appelée GIR. Elle classe les personnes dépendantes en différents niveaux, de la dépendance légère à la dépendance totale. Chaque niveau correspond à un degré de besoin d’assistance dans les actes essentiels de la vie quotidienne comme se laver, s’habiller ou se nourrir. Cette évaluation permet de définir le type de prise en charge et le montant des aides accessibles. Les coûts varient fortement selon le niveau de dépendance, rendant l’anticipation financière incontournable.

Une dépendance partielle entraîne déjà des dépenses conséquentes, liées par exemple à l’aide-ménagère ou à l’adaptation du logement. La dépendance lourde, elle, exige une présence continue et souvent une entrée en établissement spécialisé. Connaître ces distinctions aide à mieux comprendre l’intérêt de souscrire une assurance adaptée. Elle permet de couvrir chaque étape et d’éviter des charges imprévues pour le senior et sa famille.

Assurance dépendance et maintien à domicile

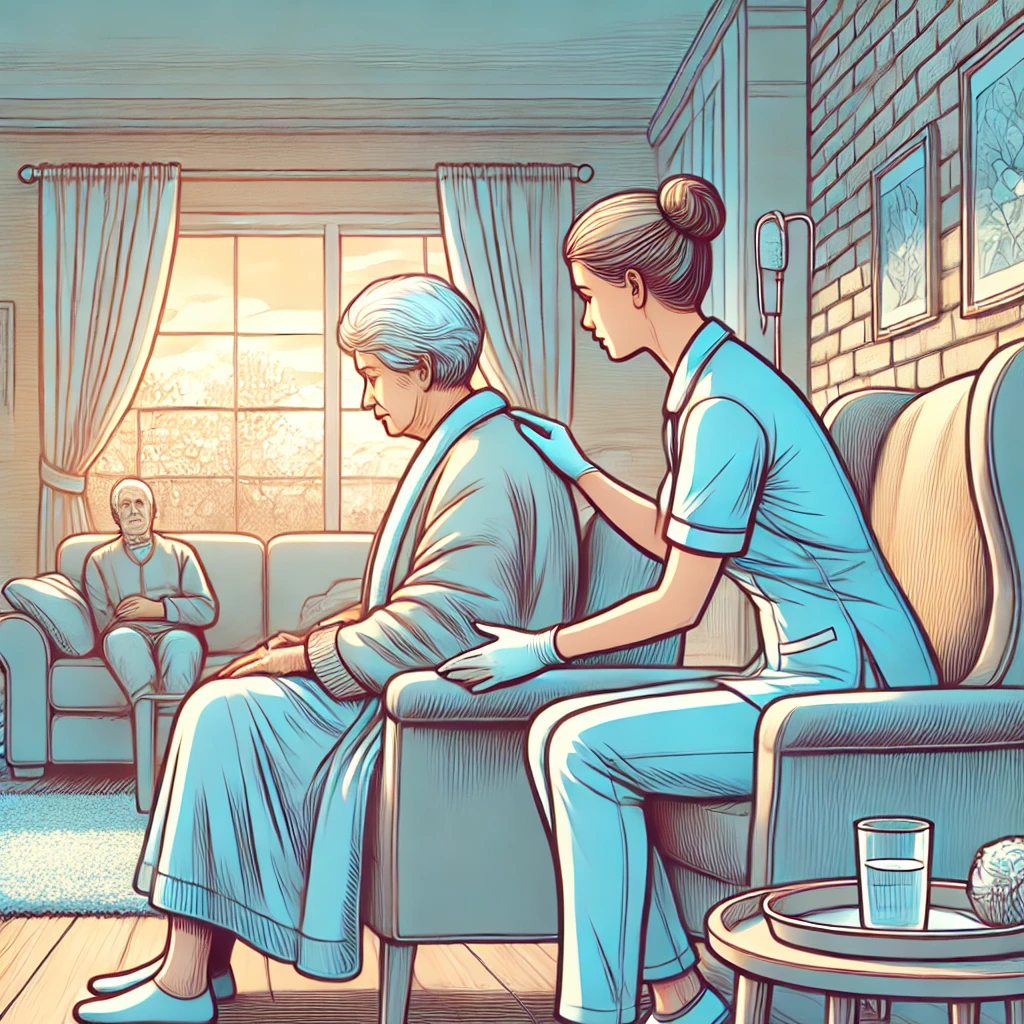

Le maintien à domicile est la solution privilégiée par une majorité de seniors en perte d’autonomie. L’assurance dépendance prend en compte ce souhait en couvrant une partie des frais nécessaires pour rester chez soi. Cela inclut la rémunération d’auxiliaires de vie, l’installation d’aides techniques comme un monte-escalier ou des barres de soutien, ainsi que l’aménagement des pièces essentielles. Ces dépenses s’accumulent rapidement et deviennent difficiles à gérer sans soutien financier.

L’assurance dépendance verse alors une rente permettant de financer ces services indispensables. Elle favorise aussi des services d’assistance, comme la téléassistance ou l’aide à la coordination des soins. Ces garanties renforcent le confort du senior et rassurent ses proches. Prévoir cette couverture permet d’assurer une meilleure qualité de vie et de retarder l’entrée en établissement spécialisé. Le maintien à domicile reste une priorité, et l’assurance dépendance en est un pilier essentiel.

L’assurance dépendance face aux frais d’hébergement en EHPAD

L’entrée en EHPAD représente un coût élevé pour la plupart des familles. Les frais mensuels dépassent souvent plusieurs milliers d’euros, selon l’établissement et le niveau de dépendance. Ces montants incluent l’hébergement, les soins et les services quotidiens indispensables. Pour beaucoup de seniors, la retraite ne suffit pas à couvrir une telle charge. L’assurance dépendance intervient alors comme une solution de financement durable. Elle verse une rente mensuelle permettant de réduire significativement le reste à payer.

Cette aide soulage la famille, souvent confrontée à des arbitrages financiers complexes. Elle assure également une continuité de soins adaptée aux besoins du senior. Prévoir cette couverture, c’est éviter à ses proches de devoir compenser financièrement cette dépense. L’assurance dépendance devient ainsi un outil de protection patrimoniale et familiale. Elle sécurise l’avenir en garantissant l’accès à un hébergement médicalisé sans compromettre les équilibres financiers.

Garanties essentielles d’une assurance dépendance

Un contrat d’assurance dépendance repose sur plusieurs garanties essentielles. La plus courante est le versement d’une rente mensuelle en cas de perte d’autonomie. Cette somme permet de financer les dépenses liées aux soins, aux services d’aide et à l’hébergement spécialisé. Certains contrats incluent également des prestations complémentaires. Il peut s’agir d’une assistance téléphonique, d’un accompagnement psychologique ou de services de répit pour les aidants.

L’assurance peut aussi proposer une prise en charge partielle des équipements nécessaires à l’adaptation du logement. Ces garanties renforcent la qualité de vie du senior et réduisent la charge pesant sur sa famille. Le choix d’un contrat doit donc se baser sur la diversité et la pertinence des garanties proposées. Plus elles sont adaptées aux besoins réels, plus la couverture sera efficace. Une assurance dépendance bien choisie représente une sécurité financière et un soutien humain précieux.

Exclusions fréquentes et limites des contrats

Comme toute assurance, l’assurance dépendance comporte des exclusions et limites qu’il faut bien connaître. Certains contrats ne couvrent pas les dépendances liées à des maladies préexistantes au moment de la souscription. D’autres imposent des délais de carence, parfois de plusieurs années, avant que les garanties ne s’appliquent. Les troubles psychiques ou certaines pathologies neurologiques peuvent aussi être partiellement exclus. Les contrats fixent également des plafonds de prise en charge, limitant le montant de la rente ou la durée de versement. Ces conditions peuvent avoir un impact significatif sur la couverture réelle obtenue. Une lecture attentive des clauses est donc indispensable pour éviter les mauvaises surprises. Comparer plusieurs offres et poser des questions précises à l’assureur est un réflexe essentiel. Mieux comprendre ces limites permet de choisir un contrat réellement protecteur et d’éviter une souscription inadaptée. La vigilance reste la meilleure garantie d’une couverture efficace.

Assurance dépendance et rôle des aidants familiaux

Les aidants familiaux jouent un rôle central dans la prise en charge des seniors dépendants. Leur investissement quotidien est souvent intense et parfois épuisant. L’assurance dépendance a aussi vocation à soulager leur charge, tant financière que psychologique. En versant une rente, elle permet de financer une aide professionnelle complémentaire et de répartir les responsabilités.

Certains contrats proposent même des services d’accompagnement spécifiques pour les aidants, comme des conseils juridiques ou des solutions de répit. Ces soutiens réduisent la pression et permettent de préserver l’équilibre familial. L’assurance dépendance favorise ainsi une meilleure qualité de vie pour la personne dépendante et son entourage. Elle contribue à maintenir des relations apaisées, malgré la lourdeur des contraintes liées à la dépendance. Reconnaître et soutenir le rôle des aidants, c’est aussi valoriser leur engagement indispensable. L’assurance devient alors un véritable outil de solidarité intergénérationnelle.

Fiscalité et avantages d’un contrat dépendance

Souscrire une assurance dépendance peut ouvrir droit à certains avantages fiscaux. Les cotisations sont parfois déductibles du revenu imposable, sous conditions précises. Cette incitation vise à encourager la souscription et à soulager les futurs coûts liés à la dépendance. De plus, la rente perçue bénéficie d’un régime fiscal particulier, souvent plus avantageux que d’autres revenus.

Ces dispositions renforcent l’intérêt économique d’un contrat adapté. Elles permettent aux seniors de préparer leur avenir tout en optimisant leur situation financière. Anticiper la fiscalité est aussi une manière de mieux planifier la transmission patrimoniale. L’assurance dépendance s’inscrit donc dans une stratégie globale de gestion du patrimoine et de protection des proches. Ces avantages renforcent la pertinence de cette couverture face aux dépenses lourdes de la dépendance. La combinaison de la protection et de la fiscalité avantageuse en fait un outil stratégique incontournable.

Comparer et choisir son assurance dépendance

Choisir une assurance dépendance nécessite une comparaison approfondie des offres disponibles. Les critères principaux sont le montant de la rente, le délai de carence, les exclusions et l’âge d’adhésion. Il faut aussi examiner la possibilité d’adaptation du contrat en fonction de l’évolution des besoins. Certains assureurs proposent des formules modulables, plus flexibles.

La clarté des conditions et la transparence des frais doivent également orienter le choix. Comparer plusieurs contrats permet de repérer les différences majeures et d’éviter les pièges. Le recours à un conseiller peut être utile pour décrypter les garanties et identifier la solution la plus adaptée. Un contrat bien choisi protège efficacement contre les risques financiers de la dépendance. Cette démarche évite aussi aux proches d’avoir à supporter des charges imprévues. Comparer avant de souscrire, c’est garantir une couverture adaptée et durable.

Alternatives et compléments à l’assurance dépendance

L’assurance dépendance n’est pas l’unique solution face aux risques liés à la perte d’autonomie. Les aides publiques comme l’APA participent au financement de certains services. Toutefois, elles couvrent rarement la totalité des frais engagés. Les mutuelles santé peuvent également inclure des garanties spécifiques liées à la dépendance. Certaines assurances vie offrent des options permettant de débloquer un capital en cas de perte d’autonomie.

Ces alternatives ou compléments assurent une protection plus large et adaptée à chaque profil. L’association de plusieurs solutions peut offrir une meilleure sécurité financière. Elle permet d’alléger encore davantage le reste à charge pour la famille. Le choix dépend du patrimoine, du niveau de revenus et des attentes personnelles. Diversifier ses solutions reste souvent la meilleure stratégie pour anticiper la dépendance. L’assurance dépendance s’intègre alors dans une approche plus globale de la protection financière et familiale.

Comparatif des Garanties Accidents de la vie (GAV)

ComparatifComparatif des Assurances dépendance pour Seniors

ComparatifComparatif des Assurances Déces pour Seniors

ComparatifComparatif des Conventions obsèques pour Seniors

Comparatif